HSBC a clos les comptes de Syriens au Royaume-Uni après son « lobbying » pour le cousin d’Assad

Au moment où les manifestations anti-gouvernementales ont commencé à balayer la Syrie en 2011, Rami Makhlouf, cousin du président Bachar al-Assad, était déjà une figure de proue de la corruption et du clan politique qui poussaient des manifestants à descendre dans les rues.

La fortune de Makhlouf, décrit comme « l’incarnation de la corruption en Syrie » dans un câble du département d’État des États-Unis de janvier 2008, a été estimée à 4,4 milliards d’euros avant le début du soulèvement. Il présidait également un vaste empire commercial et contrôlait environ 60 % de l’économie syrienne.

L’une de ses nombreuses possessions était SyriaTel, le plus grand opérateur de téléphonie mobile de Syrie.

En février 2008, le Trésor américain a infligé des sanctions à ce « puissant homme d’affaires et proche du régime syrien », le décrivant comme quelqu’un qui « profite indûment de la corruption des responsables du régime syrien et la facilite. »

Il affirmait que Makhlouf avait « manipulé le système judiciaire syrien et utilisé des responsables du renseignement syriens pour intimider ses concurrents ».

En mai 2011, l’Union européenne a également sanctionné Makhlouf.

Toutefois, selon un article du Guardian sur le scandale des Panama Papers, la société panaméenne Mossack Fonseca s’occupait encore de plusieurs sociétés liées à Makhlouf pendant les premiers mois de l’insurrection en 2011 – en dépit des avertissements de l’un de ses propres agents de conformité, lequel prévenait que les personnes sanctionnées constituaient « un sérieux signal d’alarme ». Ce n’est qu’en septembre 2011 que Mossack Fonseca a effectivement coupé ses liens avec lui.

Ces mêmes liens impliquaient également une des plus grandes banques du Royaume-Uni –qui a un historique de clôture de comptes détenus par des ressortissants syriens résidant légalement au Royaume-Uni, se justifiant par les sanctions visant à l’origine des gens comme Makhlouf.

Grâce aux pressions exercées par HSBC, dont le siège social est à Londres, Makhlouf a pu conserver des comptes bancaires suisses jusqu’en mai 2011 – en dépit des sanctions américaines existantes et de l’intérêt croissant pour Makhlouf manifesté par des enquêteurs financiers des îles Vierges britanniques.

Comme le Guardian l’a rapporté mardi, les courriels divulgués suggèrent que les services de conformité de HSBC à Genève et à Londres étaient opposés à la rupture des liens avec Makhlouf jusqu’en février 2011.

Selon des militants, en 2014, HSBC a commencé à clore arbitrairement des dizaines et des dizaines de comptes bancaires détenus par des ressortissants syriens vivant au Royaume-Uni, des médecins et des étudiants, des réfugiés et des activistes – souvent avec peu d’explications voire pas du tout.

Mais pourquoi ?

Yasmine al-Nahlawi, coordinatrice du plaidoyer à Rethink and Rebuild Society, centre communautaire et organisation de défense qui travaille avec des Syriens au Royaume-Uni (Manchester), a déclaré à MEE que le compte conjoint HSBC qu’elle partageait avec son mari syrien avait soudain été « restreint » en janvier 2014 au cours d’une visite de routine dans une agence de Manchester.

Avant la réunion, l’agence a demandé qu’ils apportent au rendez-vous soit un permis de conduire soit un passeport. Le passeport du mari de Nahlawi était à Paris pour y être renouvelé, parce que l’ambassade syrienne à Londres avait cessé ses services consulaires en 2012. Il a donc présenté son permis de conduire à la place.

« Ils ont dit : ‘’Nous allons devoir restreindre votre compte jusqu’à ce que vous soyez en mesure de produire votre passeport’’ », a raconté Nahlawi. Lorsqu’ils ont demandé une explication à un employé de HSBC, ce dernier les a renvoyés aux conditions générales de la banque, indiquant que celle-ci avait le droit de bloquer ou de fermer un compte en cas de soupçons de criminalité financière.

« Ils soutenaient de très graves allégations et celles-ci devaient être étayées par des faits, pas par des soupçons. Nous ne transférions pas d’argent dans ou hors du pays en utilisant ce compte et encore moins vers la Syrie. Nous n’avions réalisé aucune transaction douteuse. »

Bien que le compte du couple ait été dégelé en mars de cette année, Nahlawi a réalisé que son cas n’était pas un incident isolé.

« Lorsque nous avons commencé à parler aux autres de ce qui nous était arrivé, nous avons réalisé que les fermetures de compte bancaire appartenant à des Syriens se multipliaient à travers le pays », a-t-elle poursuivi.

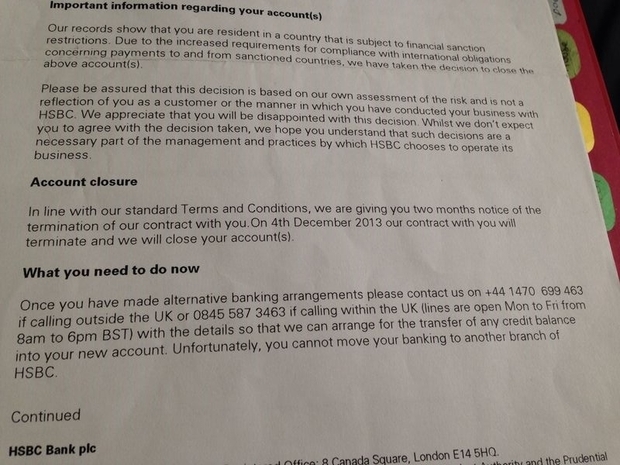

D’autres ont déclaré avoir reçu des lettres de HSBC leur donnant un préavis de deux mois avant leur fermeture.

Majid Maghout, alors étudiant de 26 ans, avait déclaré à The Independent en 2014 qu’il n’avait jamais reçu de lettre et qu’il avait découvert la fermeture de son compte lorsqu’il avait essayé de retirer de l’argent.

« HSBC m’a dit que cela n’avait rien à voir avec moi en tant que client », avait-il rapporté. « Le problème était ma citoyenneté syrienne. »

Bien que l’histoire n’ait pas été signalée depuis lors, la coordonnatrice des campagnes de Rethink and Rebuild Society, Sara Ayub, a expliqué que cette tendance n’a pas cessé.

« Nous documentons de plus en plus de cas et davantage de gens se présentent », a déclaré Ayub, qui compile les cas rapportés, certains d’entre eux ne remontant qu’à la fin de l’année dernière.

« Cela se passe dans toute la communauté syrienne. La dernière personne à nous avoir contacté était pharmacien. Nous avons également eu des gens qui ont le statut de réfugié. »

« Le problème est bien plus répandu que ce que nous documentons », a ajouté Ayub. « Presque tous ceux à qui nous avons parlé ont dit avoir des amis ou des parents qui ont vécu la même chose. »

Interrogé à ce sujet, un représentant de HSBC a déclaré que la décision de fermer ces comptes n’avait « pas [été] prise à la légère et ne dépendait jamais de la race ou de la religion d’un client. »

« La banque applique un programme d’évaluations stratégiques à l’ensemble de ses activités. Il n’est pas toujours possible d’être précis sur la raison pour laquelle un compte a été clos », a déclaré HSBC.

« Cependant, en examinant les relations clients, nous prenons en compte un large éventail de facteurs, notamment la nature de leurs activités commerciales, les pays dans lesquels ils opèrent et les produits et services qu’ils utilisent. »

Cela contraste avec les preuves apportées par des gens comme Maghout ou Nahlawi, ainsi que les cas documentés par Rethink and Rebuild Society, dans lesquels des clients syriens affirment souvent ne pas avoir envoyé d’argent à l’étranger ou effectué des activités financières suspectes.

Selon une lettre envoyée par HSBC à un client syrien que Middle East Eye a consultée, les décisions « reposent sur notre propre évaluation du risque […] ne constituent pas un reflet de vous en tant que client ou de la façon dont vous avez mené vos affaires avec HSBC ».

La lettre mentionne « des exigences revues à la hausse concernant le respect des obligations internationales relatives aux paiements à destination et en provenance des pays sanctionnés » parce que le client est « ressortissant d’un pays soumis à des restrictions de sanction financière ».

Tom Keatinge, directeur du Centre for Financial Crime and Security Studies (CFCS) au Royal United Services Institute, a déclaré que compte tenu de la charge de travail que constitue l’examen des comptes, les banques « peuvent y aller au marteau, plutôt qu’au scalpel ».

« Si, en raison de votre nationalité, vous [le titulaire du compte] êtes lié à un pays qui est jugé à haut risque par la banque en question, alors vous êtes immédiatement placé dans une catégorie de risque plus élevée que votre voisin… qui est un simple citoyen britannique », a déclaré Keatinge.

« Vos liens nationaux peuvent présenter un risque… même s’il se peut que vous viviez ici. »

Certains ont accusé HSBC de pratiquer une politique du deux poids, deux mesures : aidant soigneusement un pivot du régime syrien en 2011 avant de clore des dizaines de comptes détenus par des Syriens ordinaires seulement quelques années plus tard.

Cependant, selon Keatinge, des mesures comme celle-ci peuvent effectivement faire suite à de précédentes transactions financières douteuses des banques, ce qui les rend plus prudentes lors de l’évaluation des risques et les incite à mettre en œuvre davantage de mesures contre les risques (de clôture de comptes).

« Parce qu’elles ont souffert de la façon dont elles ont souffert… les banques ont renversé la situation. Donc, il doit y avoir une très bonne raison pour conserver quelqu’un dans vos registres s’il existe le moindre soupçon ou la moindre connexion avec un pays ou un régime sanctionnés. »

En vertu d’un accord de poursuites différées (DPA) de 2012 entre HSBC d’une part et le ministère américain de la Justice et la Financial Conduct Authority britannique de l’autre, un contrôleur a été installé au sein de HSBC en 2013 pour veiller à ce que la banque améliore son programme de conformité aux sanctions.

Selon le dernier rapport annuel de HSBC, celui-ci « a exprimé des préoccupations importantes sur le rythme de ces progrès, les cas de crime financier potentiels et les systèmes et contrôles des lacunes ».

Il doutait que la banque satisfasse à ses exigences en vertu du DPA.

Cela suggère probablement une multiplication des fermetures de comptes à l’avenir – piètre consolation pour ceux qui ont déjà fait les frais des mesures contre les risques de HSBC et d’autres banques.

Pour Nahlawi, même si la banque essaie de « s’en tenir aux règles », cela ne devrait pas se traduire par des politiques générales qui touchent les individus lambda.

« Ce que nous voulons dire, c’est : nous ne vous demandons pas de violer les sanctions, nous vous demandons d’évaluer les choses au cas par cas », a-t-elle précisé.

« Les sanctions n’impliquent pas la discrimination aveugle contre des civils. »

Traduction de l’anglais (original) par VECTranslation.

Middle East Eye propose une couverture et une analyse indépendantes et incomparables du Moyen-Orient, de l’Afrique du Nord et d’autres régions du monde. Pour en savoir plus sur la reprise de ce contenu et les frais qui s’appliquent, veuillez remplir ce formulaire [en anglais]. Pour en savoir plus sur MEE, cliquez ici [en anglais].